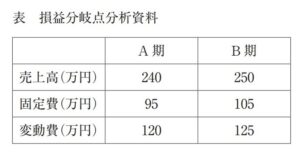

問. K 社員食堂の運営を受託する給食会社に勤務する管理栄養士である。経営状態の改善を目的に、この施設の経営管理を任されることになった。経営状態を把握し、収益性を予測するために損益分岐点分析を行った。この施設の A 期から B 期への売上高、固定費、変動費の変化を表に示す。

194. 損益分岐点分析から導き出されるアセスメント結果は、変動費率 a 、損益分岐点売上高 b 、収益性 c であった。a,b,cに入る正しいものの組合せはどれか。 1 つ選べ。

a —– b —– c

(1) 上昇 —– 上昇 —– 上昇

(2) 不変 —– 低下 —– 低下

(3) 不変 —– 上昇 —– 低下

(4) 低下 —– 上昇 —– 低下

(5) 低下 —– 低下 —– 上昇

195. 経営状態の改善を図るために考えた方策である。損益分岐点分析の結果に基づくものとして、最も適切なのはどれか。 1 つ選べ。

(1) 食材料費の見直し

(2) 消耗品の節約

(3) 正社員の配置の見直し

(4) パートタイマーの配置数の見直し

解説

194 答. (3)

a —– b —– c

○ (3) 不変 —– 上昇 —– 低下

a(変動費率)

変動費率とは、売上高に占める変動費の割合である。

A期、B期の変動費率を計算すると以下のようになる。

A期:120 ÷ 240 = 0.5

B期:125 ÷ 250 = 0.5

したがって、変動費率は「不変」となる。

b(損益分岐点売上高)

損益分岐点売上高は、固定費 ÷(1 – 変動費率)で計算される。

A期、B期の損益分岐点売上高を計算すると以下のようになる。

A期:95万 ÷ (1 – 0.5) = 190(万円)

B期:105万 ÷ (1 – 0.5) = 210(万円)

したがって、損益分岐点売上高は「上昇」となる。

c(収益性)

損益分岐点売上高の上昇は、利益を得るためにより多くの売上が必要であることを意味する。

したがって、収益性は「低下」となる。

195 答. (3)

前問より、変動費率は不変であるため、損益分岐点売上高が上昇した原因は固定費の増加である。

そのため、固定費を削減できる選択肢が最も適切であるといえる。

× (1) 食材料費の見直し

⇒ 食材料費は変動費にあたる。

× (2) 消耗品の節約

⇒ 消耗品費は変動費にあたる。

○ (3) 正社員の配置の見直し

正社員の給与は固定費にあたる。

× (4) パートタイマーの配置数の見直し

⇒ パートタイマーの給与は変動費にあたる。